La evaluación de la rentabilidad económica de la prevención de riesgos laborales no ha sido tarea fácil para las empresas y por ello se ha sido descuidada. Por otra parte, los modelos convencionales para estimar la rentabilidad de las inversiones materiales no se ajustan a las necesidades en este campo. La eficacia de la acción preventiva depende en gran medida de la estrategia seguida en su aplicación, más que de su valor material. además, los costes intangibles de la falta de prevención son muchos y algunos de difícil estimación, por ejemplo: personas insuficientemente cualificadas para el trabajo que tienen que realizar o peor aún, si están desmotivadas. En todo caso, es conveniente aplicar criterios socioeconómicos para estimar la rentabilidad de las medidas preventivas, analizando las dos partidas que determinan la rentabilidad de toda inversión preventiva: los ingresos que aporta y los gastos que genera.

La evaluación de la rentabilidad económica de la prevención de riesgos laborales no ha sido tarea fácil para las empresas y por ello se ha sido descuidada. Por otra parte, los modelos convencionales para estimar la rentabilidad de las inversiones materiales no se ajustan a las necesidades en este campo. La eficacia de la acción preventiva depende en gran medida de la estrategia seguida en su aplicación, más que de su valor material. además, los costes intangibles de la falta de prevención son muchos y algunos de difícil estimación, por ejemplo: personas insuficientemente cualificadas para el trabajo que tienen que realizar o peor aún, si están desmotivadas. En todo caso, es conveniente aplicar criterios socioeconómicos para estimar la rentabilidad de las medidas preventivas, analizando las dos partidas que determinan la rentabilidad de toda inversión preventiva: los ingresos que aporta y los gastos que genera.

Dentro de la herramienta para la PRL “Calculadores” de la página web del INSST se pone a disposición de los interesados un instrumento para evaluar la eficacia de la acción preventiva.

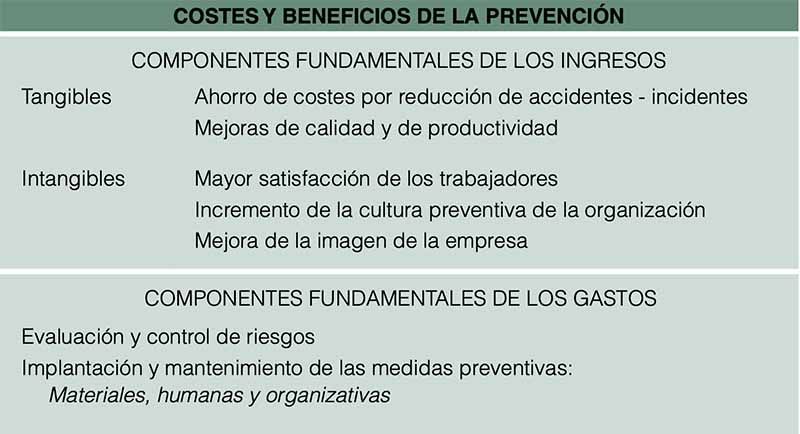

Los ingresos representan, como efecto directo, el ahorro de costes por la reducción de accidentes, incidentes y fallos o errores y también han de representar, como efecto indirecto, mejoras de calidad y productividad. adicionalmente, habrá que considerar los potenciales ingresos intangibles por la mejora del capital intelectual de la empresa, difícilmente cuantificables en términos económicos, pero de evidente importancia y que se derivan de una correcta política preventiva y de un aprovechamiento integral de las lecciones aprendidas de los accidentes de trabajo, de las deficiencias detectadas y, por supuesto, de las medidas correctoras implantadas. Es lógico que determinados valores, como el compromiso social de la empresa, repercutan en la reducción de los costes monetarios, además de ser determinantes para el crecimiento y desarrollo de la empresa.

Los ingresos representan, como efecto directo, el ahorro de costes por la reducción de accidentes, incidentes y fallos o errores y también han de representar, como efecto indirecto, mejoras de calidad y productividad. adicionalmente, habrá que considerar los potenciales ingresos intangibles por la mejora del capital intelectual de la empresa, difícilmente cuantificables en términos económicos, pero de evidente importancia y que se derivan de una correcta política preventiva y de un aprovechamiento integral de las lecciones aprendidas de los accidentes de trabajo, de las deficiencias detectadas y, por supuesto, de las medidas correctoras implantadas. Es lógico que determinados valores, como el compromiso social de la empresa, repercutan en la reducción de los costes monetarios, además de ser determinantes para el crecimiento y desarrollo de la empresa.

Los gastos de la prevención pueden considerarse de dos tipos: los de evaluación, para analizar y controlar las situaciones de riesgo y garantizar niveles tolerables, y los de prevención propiamente dicha, que contempla tanto los aspectos materiales de las medidas preventivas como los aspectos de gestión que deben estar implícitos, por ejemplo: la formación de los trabajadores y el mantenimiento de las condiciones de seguridad de instalaciones y equipos.

El coste total de la prevención en cada momento sería la resultante de integrar los ingresos por reducción de costes y los gastos de las medidas preventivas. El punto óptimo de intervención estaría al alcanzarse el mínimo de costes totales. Este punto óptimo no es fijo en el tiempo y es de esperar que una eficaz gestión de la prevención de riesgos laborales no sólo va a generar una reducción de accidentes e incidentes y de los costes que éstos generan, sino que se acrecentará la eficiencia paulatinamente, lográndose un mayor nivel de prevención a un coste cada vez menor. La mayor inversión está en la adopción de las medidas preventivas iniciales que son necesarias y la puesta en marcha del plan preventivo, con las acciones formativas pertinentes. Si ello se aplica correctamente, la rentabilidad de la prevención será creciente y cada vez representará menor coste alcanzar buenos resultados.

Fuente: El Libro de la Seguridad

{kind=link}